解密:商户接入数字人民币支付全流程

编辑导语:数字人民币的生态体系正在建立,相应的试点场景也越来越丰富,那么对商户而言,要如何接入数字人民币、适应未来的相应生态发展呢?本篇文章里,作者就商户接入数字人民币的支付全流程进行了梳理,一起来看一下吧。

随着数字人民币在各城市逐步试点,开放的场景日益丰富,越来越多的商家正积极探索数字人民币的接入流程。在数字人民币的生态体系中,没有所谓的收单机构、也没有清算机构。原本收单机构的角色不存在了,商户变成了“指定运营机构”的对公钱包持有者,那么这些商户如何开通和接入数字人民币呢?

本文为你解密商户接入数字人民币支付的全流程,如有不妥之处敬请斧正。

一、商户接入数字人民币的动力和影响

数字人民币试点的推进离不开场景的拓展,而场景之下必然离不开商户的接入支持。那么商户接入数字人民币支持的动力是什么?商户接入之后有哪些影响呢?

1. 接入的动力来源

1)从交易上看,数字人民币支付不收取商户交易手续费,大大节省了商户的运营成本,随着应用场景的日渐丰富,可以让更多公民享受数字人民币支付带来的便捷体验,真正做到普惠金融。

2)数字人民币支持账户松耦合,具有“支付即结算”的账户特征,可降低商户资金清算时长和在途风险,加速资金周转效率,为数字经济建设注入新的驱动力。

3)数字人民币前期试点阶段,运营机构会联合人行、政府等机构推出一系列的数币红包活动,可以增加商户收入,提升商户日活,甚至还能拿到一定的政府补贴。

2. 接入后的影响

1)数字人民币目前仍处于试点阶段,开通和使用群体仍然较少,商户的自主接入动力有限。第三批试点城市何时开放,时间未知,很多城市商户想接入却受到影响。数字人民币全员推广时间未知!

2)商户接入数字人民币支付方式后,财务对账又新增了一条渠道,一定程度上增加了财务的工作量,商户一开始会比较拒绝。

3)没有了交易手续费,会降低部分支付机构对于商户拓展的积极性,提供给商户的配套管理、支付对账功能完善优化会受到影响,很多商户做了第一个吃螃蟹的人,但个中味道应该是五味杂谈。

数字人民币是法币也是未来主流支付方式之一,正式推出之后对于各场景商户全面支持只是时间问题。商户接入数字人民币是大势所趋,是顺应时代发展、推动数字中国建设的重大战略举措。

接下来笔者将详细介绍商户接入数字人民币的全流程。

二、解密商户接入数字人民币支付全流程

商户接入数字人民币的主要合作方有两类。

一方是指定运营机构,他们会主动联系具有特色应用场景的商户进行洽谈合作;另一方是2.5层机构(即数研所指定受理服务机构)协助商户接入。接入了互联互通平台的第三方支付机构们,包括银联商务、拉卡拉、连连支付这些原本就拥有海量商户资源的机构,它们也能赋予商户接入并开通数币对公钱包的能力。

接下来根据商户是否具备接口对接能力,展开说说接入的流程和建议。

1. 具备接口对接能力的商户

具备接口对接能力的商户,可以与指定运营机构或数研所受理服务机构洽谈合作,通过开放平台自有场景,在聚合支付收银台中接入数字人民币支付方式进行收款。收款资金实时清算至商户对公钱包,加速资金周转率。

1)与运营机构合作

截止到2021年11月30日,运营机构已由6家增加到9家,分别是中国工商银行、中国银行、中国农业银行、中国建设银行、交通银行、中国邮政储蓄银行、网商银行(支付宝)、招商银行(即将开通)、微众银行(腾讯旗下,即将开通)。

处于试点城市的商户可选择以上7家运营机构进行洽谈对接,具体可根据商户运营需求以及各运营机构具备的营销策略进行选择。

以下为商户与运营机构业务合作流程:

商户选择一家或多家运营机构沟通合作意向;

双方达成合作意向,签署数字人民币支付接入保密协议;

同时合作运营机构提供合作协议模板至商户,双方通过协议约定合作内容及清结算等细节条款;

双方确认合作协议内容,各自提交法务进行审核;

双方法审通过,各自加盖单位公章,即表示合作关系正式成立。

商户根据银行准入要求,提供对公钱包开立资料,开立对公钱包作为收款钱包。对公钱包分为母钱包和子钱包,商户可根据场景不同新增多个子钱包。

2)与受理服务机构合作

受理服务机构(即常说的2.5层)是指已与数研所签订战略合作协议的第三方支付机构、商业银行或者公共事业类的商户。

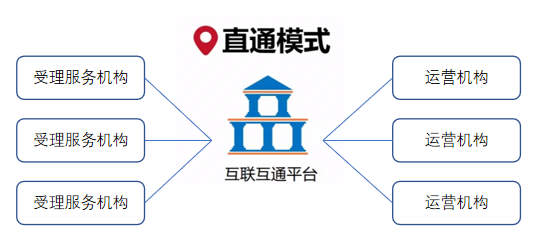

受理服务机构为商户受理数字人民币交易提供技术与信息服务的机构。受理服务机构一般采取直连方式与数研所互联互通平台进行对接,即直通模式。

(直通模式结构图)

受理服务机构一般会选择智慧城市和交通出行作为首选合作场景,与城市级业务平台/商户开展战略合作。目前与数研所达成战略合作关系的受理机构共3批。第一批为资和信;第二批为银联商务、拉卡拉、连连支付、中石油和中石化;第三批暂未透露。

3)数币支付接口能力对接(以线上场景为例)

商户可选择的数字人民币支付接口(线上)共有4种,分别是:数字人民币H5支付、数字人民币免密协议支付、子钱包推送功能、数字人民币APP支付。

① 免密协议支付

是指由商户调用数字人民币接口,上送用户实名信息与运营机构进行协议签约;用户签约成功后在商户指定场景支付时无需输入钱包密码即可完成支付,安全快捷。

② 子钱包推送功能

是指用户通过登录数字人民币APP,选择某一商家打开子钱包推送功能;互联互通系统将用户信息打包后进行加密处理,通过子钱包的形式推送到合作商户,商户无法获知用户个人信息,这样用户核心信息得到了隐私保护。以上2种支付方式均调协议支付tokenpay接口进行交易。

③ 数字人民币H5支付

H5支付即接入银行移动网页端,是直联模式的一种。此种方式用户需跳转至银行网页端进行支付,验证短信验证码及钱包支付密码,用户体验不友好,不建议接入。

④ 数字人民币APP支付

据可靠消息称,数字人民币APP支付人行计划于2022年1月上旬开放上架应用市场,届时所有试点城市商家可选择与受理服务机构合作接入。下文会阐述此种支付方式的适用场景。

商户可选择其中一种或多种支付方式进行接入。不同支付方式,开发联调的时间都各有不同。从接口开发到双方联调时间,一般需花费1-2个月时间。

4)支付接口适应场景(以线上场景为例)

数字人民币H5支付适用于商户虚拟账户充值场景。

数字人民币免密支付适用于交通出行-公交/地铁展码乘车场景。

子钱包推送适用于商户自有平台业务场景,是目前数研所主推的方式之一。

数字人民币APP支付支付原理同商家拉起微信支付/支付宝支付(未来主推)。

用户在商家选定商品确定支付时,选择数字人民币APP支付进行付款。在支付过程中,商户拉起数字人民币APP进行支付请求;用户在数字人民币APP中选择已开通的子钱包验密后即可完成付款。

2. 不具备技术对接能力的商户

不具备技术对接能力的商户须寻找一家具备支付接口对接能力的技术服务商或受理服务机构作为数字人民币方式接入技术支撑方进行合作。

目前具备数字人民币技术对接能力和资质的服务商还较少,且服务收费相对来说也会比较高。建议此类商户多关注人行最新政策,调整接入策略。

作者:沐沐,微信公众号:沐沐讲数币,曾任职于某上市三方支付公司,N年支付产品汪一枚。

作者:沐沐讲数币

热门文章排行榜

-

2022-02-15 17020

2022-02-15 17020 -

2021-12-22 10237

2021-12-22 10237 -

2021-12-31 8795

2021-12-31 8795 -

2021-12-27 8745

2021-12-27 8745 -

2022-01-06 8519

2022-01-06 8519 -

2022-01-07 8384

2022-01-07 8384

最新文章排行榜

-

2022 02/23从产品角度聊聊SaaS的发展趋势

编辑导语:近年SaaS化产品也是越来越火爆,那么在未来,SaaS会如何发展呢?这篇文章作者从四个方面一产品角...

-

2022 02/20如何完成一次B端产品的线下业务调研

编辑导语:作为B端产品经理,线下的业务调研是一个必须要做的事情。从前到后都需要有一个明确的目标和完整的...

-

2022 02/15基于混合多级深度神经网络系统的半导体制造过程自动化...

在半导体领域,自动化视觉检测旨在通过利用人工智能和计算机视觉系统改进对制造缺陷的检测和识别,使制造商...

-

2022 02/15工业软件:世界八大最顶尖的工业软件强国

工业软件是指专用于工业领域里的软件,包括系统、应用、中间件、嵌入式等。工业软件大体上分为两个类型:嵌...

-

2022 02/15数字孪生:企业数字化未来之门

01数字孪生的发展形势和机遇中国是制造业大国,产业的数字升级正在推进,数字孪生的应用有广阔的空间,加之...

-

2022 02/14关于智慧校园应用建设

编辑导读:随着物联网的不断发展,校园已经逐步向智慧校园方面发展。智慧校园指的是以物联网为基础的智慧化...